Theo thuế suất XNK 2026, thuế nhập khẩu hàng điện tử từ Trung Quốc về Việt Nam hiện tại đang dao động 0 – 52,5% tùy vào HS Code. Với các mặt hàng điện tử tiêu dùng, nếu có giấy C/O form E, thuế suất ưu đãi có thể về 0%.

Tuy nhiên, ngoài thuế nhập khẩu, các bạn cần tính thêm thuế giá trị gia tăng (VAT, thường 8% hoặc 10%) và thuế tiêu thụ đặc biệt (nếu có, ít gặp với hàng điện tử phổ thông). Cụ thể công thức tính cơ bản như sau: Thuế cần phải nộp = Thuế nhập khẩu + Thuế VAT + chi phí phát sinh. Trong đó, thuế nhập khẩu = Trị giá CIF x Thuế suất nhập khẩu, VAT = Thuế VAT x (Trị giá CIF + Thuế nhập khẩu), CIF = Giá hàng hóa + Phí vận chuyển + Phí bảo hiểm. Hiểu rõ từng hạng mục sẽ giúp bạn kiểm soát chi phí, tránh sai sót trong quá trình hải quan.

Khi nhập khẩu hàng điện tử Trung Quốc về, bạn cần đặc biệt lưu ý tới mã HS, thủ tục thông quan, quy định về tiêu chuẩn kỹ thuật, kiểm định. Ngoài ra, việc chọn nhà cung cấp uy tín, kiểm tra hàng trước khi vận chuyển, chuẩn bị đầy đủ chứng từ cũng là yếu tố rất quan trọng giúp bạn tránh rủi ro giữ hàng, phát sinh chi phí.

Giải pháp nhập hàng tối ưu hiện nay dành cho cá nhân và doanh nghiệp là sử dụng dịch vụ nhập hàng trọn gói của đơn vị uy tín như Nguồn Hàng 247. Mọi thủ tục từ tìm nguồn hàng, đàm phán giá, kiểm tra chất lượng tới vận chuyển và thông quan sẽ được lo từ a – z giúp bạn tiết kiệm thời gian, chi phí cũng như giảm thiểu rủi ro hiệu quả. Với hơn 10 năm kinh nghiệm, Nguồn Hàng 247 đảm bảo nhập hàng an toàn, chất lượng, cam kết hàng nhanh trong 3-5 ngày với phí order là 1% tổng giá trị đơn hàng và 5000 vnđ/kg cho phí vận chuyển Trung Việt.

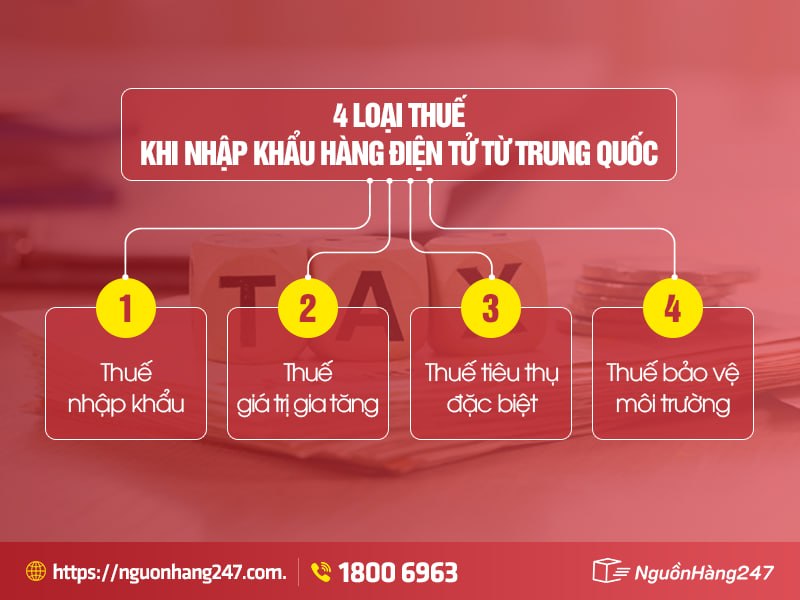

I. Các loại thuế nhập khẩu hàng điện tử từ Trung Quốc

Các loại thuế nhập khẩu hàng điện tử từ Trung Quốc về Việt Nam

Khác với thuế nhập khẩu giày dép từ Trung Quốc, các bạn nhập khẩu hàng điện tử từ Trung Quốc về Việt Nam sẽ phải chịu các loại thuế: thuế nhập khẩu, thuế giá trị gia tăng, thuế tiêu thụ đặc biệt và có thể có thêm thuế bảo vệ môi trường. Cụ thể từng loại thuế như sau:

1. Thuế nhập khẩu (Import Duty)

Thuế nhập khẩu là loại thuế do nhà nước đánh vào mặt hàng có nguồn gốc ở quốc gia/vùng lãnh thổ khác. Theo biểu thuế XNK 2026, mức thuế đối với mặt hàng điện tử đang dao động từ 0 – 52,5% tùy vào từng mặt hàng.

Để xác định được mức thuế chính xác, các bạn cần dựa vào:

- Mã HS của từng sản phẩm.

- Nguồn gốc xuất xứ của sản phẩm, nếu lô nhập có C/O mẫu E thì hàng điện tử được hưởng mức thuế ưu đãi tới 0%.

- Mục đích nhập khẩu, tùy vào nhập hàng tiêu dùng hay phục vụ sản xuất, làm quà biếu mà thuế suất sẽ khác nhau.

Công thức tính thuế nhập khẩu:

Thuế nhập khẩu = Thuế suất nhập khẩu x Giá trị tính thuế (CIF).

Trong đó: CIF = Giá mua hàng + Cước phí vận chuyển + Phí bảo hiểm.

2. Thuế giá trị gia tăng

Thuế VAT chính là loại thuế được tính trên giá trị tăng thêm của hàng hóa từ lúc sản xuất đến khi tới tay của người tiêu dùng. Mức thuế VAT dành cho hàng điện tử đang dao động 8 hoặc 10%, nhưng chủ yếu áp dụng mức 8%.

Công thức tính VAT:

VAT = Thuế suất VAT x (Trị giá CIF + Thuế nhập khẩu + Thuế tiêu thụ đặc biệt + Thuế bảo vệ môi trường + thuế chống bán phá giá).

3. Thuế tiêu thụ đặc biệt

Thuế tiêu thụ đặc biệt (Thuế TTĐB) là thuế gián thu đánh vào một số hàng hóa, dịch vụ cao cấp, xa xỉ nhằm cân bằng, điều tiết việc sản xuất và tiêu dùng ở trên thị trường.

- Sản phẩm áp dụng: Loại TV màn hình lớn, các thiết bị công nghệ giá trị cao cấp hay dàn âm thanh luxury…

- Mục đích: Điều tiết và hạn chế tiêu dùng không cần thiết, đồng thời kiểm soát tác động phụ tới sức khỏe, môi trường.

Công thức tính thuế TTĐB:

Số thuế TTĐB = Giá tính thuế tiêu thụ đặc biệt x Thuế suất thuế tiêu thụ đặc biệt.

Trong đó: giá tính thuế TTĐB = Giá bán chưa có thuế GTGT / (1 + thuế suất thuế TTĐB).

4. Thuế bảo vệ môi trường

Thuế bảo vệ môi trường là thuế gián thu đánh vào hàng hóa, sản phẩm khi dùng gây ảnh hưởng tới môi trường. Theo quy định hiện hành, hàng điện tử không thuộc đối tượng chịu thuế này.

II. Công thức tính thuế nhập khẩu hàng điện tử từ Trung Quốc

Thuế nhập khẩu hàng điện tử Trung Quốc về Việt Nam là bao nhiêu?

Theo thuế suất XNK 2026, thuế nhập khẩu hàng điện tử Trung Quốc về Việt Nam hiện tại đang dao động 0 – 52,5% và thuế VAT từ 8 -10%. Để tính thuế cần phải nộp đúng chuẩn, bạn cần đi theo quy trình từ xác định mã HS tới tính thuế và tổng chi phí. Chỉ cần sai một bước, thuế có thể sẽ bị lệch.

Công thức tính thuế nhập khẩu cần nộp là:

Thuế cần phải nộp = Thuế nhập khẩu + VAT + Chi phí khác.

Sau đây là các bước tính chuẩn mà doanh nghiệp cần áp dụng để có thể tìm ra số tiền thuế cần nộp chính xác.

1. Xác định mã HS

Mỗi loại hàng hóa sẽ có mã HS riêng, điều này dẫn đến mức thuế khác nhau. Chính mã này quyết định tới mức thuế mà bạn cần phải đóng khi nhập hàng.

2. Xác định trị giá hải quan (CIF)

CIF là giá được tính tại cửa khẩu nhập, là cơ sở để tính toàn bộ các loại thuế. Công thức tính như sau:

CIF = Giá mua + Phí vận chuyển + Bảo hiểm

Ví dụ: Bạn nhập một lô điện thoại di động với giá mua là 100.000.000 VNĐ, vận chuyển là 11.850.000 VNĐ và bảo hiểm 4 triệu đồng.

Khi đó, CIF = 100.000.000 + 11.850.000 + 4.000.000 = 115.850.000 VNĐ.

3. Cách tính thuế nhập khẩu

Khi đã biết được mã HS và CIF, bạn cần tính thuế nhập khẩu theo công thức như sau:

Thuế nhập khẩu = Thuế suất x CIF.

Ví dụ: Bạn nhập lô hàng điện thoại có CIF là 115.000.000 VNĐ, thuế suất ưu đãi là 0% thì thuế nhập khẩu là:

Thuế nhập khẩu = 0% x 115.000.000 VNĐ = 0.

4. Cách tính thuế giá trị gia tăng (VAT)

Thuế giá trị gia tăng được tính trên giá trị hàng hóa và phần thuế nhập khẩu phát sinh. Điều này khiến cho chi phí tăng lên đáng kể.

Công thức tính VAT là VAT = Thuế suất nhập khẩu x (CIF + thuế nhập khẩu).

Ví dụ: Bạn nhập lô hàng điện thoại từ Trung Quốc có CIF là 115.000.000 VNĐ, thuế suất ưu đãi là 0%. VAT là 8% thì thuế VAT cần nộp là:

VAT = 8% x (115.000.000 + 0% x 115.000.000) = 9.200.000 VNĐ.

5. Tính tổng thuế, chi phí cần nộp khi thông quan

Khi đã tính từng thêu xong, bạn cần cộng thêm những khoản phí liên quan để biết được số tiền cần nộp.

Công thức tính:

Tổng thuế cần nộp = Thuế nhập khẩu + VAT + Chi phí phát sinh

Ví dụ: Bạn nhập lô hàng điện thoại có trị giá CIF là 115.000.000 VNĐ, thuế suất ưu đãi là 0%, VAT là 8% thì:

Thuế nhập khẩu = 0 VNĐ.

Thuế VAT = 9.200.000 VNĐ.

Tổng thuế cần nộp = Thuế nhập khẩu + VAT = 0 + 9.200.000 + 0 = 9.200.000 VNĐ.

Như vậy, thuế bạn cần nộp cho lô hàng là 9.200.000 VNĐ.

III. Danh sách biểu thuế cho các sản phẩm điện tử thường gặp

Biểu thuế sản phẩm điện tử có sự thay đổi rõ rệt. Mỗi một nhóm ngành sẽ có biểu thuế riêng. Chẳng hạn như thuế nhập khẩu mặt hàng điện thoại dao động 0 – 5%, loa từ 0 – 30%, màn hình/tivi từ 0 – 52,5%, máy tính 0 – 5% linh kiện từ 0 – 30%… Chi tiết thuế nhập khẩu sản phẩm thường gặp như sau:

- Điện thoại di động (smartphone): 0%.

- Máy tính xách tay, Máy tính bảng: 0%.

- Tivi (LCD, LED, OLED): 10 – 35% tùy vào độ phân giải, kích thước.

- Tủ lạnh, máy giặt: 10 – 25%.

- Máy hút bụi, máy xay sinh tố: 10 – 20%.

- Quạt bàn, quạt dạng hộp: 30 – 45%.

- Thiết bị âm thanh: 10 – 30%.

- Điều hòa: 0 – 45%.

- Camera: 0 – 15%.

- Tai nghe: 10 – 15%.

- Dây sạc: 10 – 20%.

- Ốp lưng, kính cường lực: 10 – 20%.

IV. Các quy định về thuế nhập khẩu hàng điện tử từ Trung Quốc bạn cần biết

Các quy định về thuế nhập khẩu hàng điện tử Trung Quốc bạn cần biết

Nếu bạn đang có ý định nhập hàng điện tử từ Trung Quốc về Việt Nam, nắm rõ quy định thuế, mã HS, thủ tục hồ sơ nhập khẩu và tiêu chuẩn kỹ thuật, kiểm định là việc rất cần thiết. Trong bối cảnh thương mại điện tử phát triển mạnh mẽ, chính sách thuế nhập khẩu với mặt hàng điện tử cũng được cập nhật liên tục nhằm kiểm soát chất lượng, đảm bảo nguồn thu ngân sách.

Ngay sau đây, Nguồn Hàng 246 sẽ chia sẻ các quy định về thuế nhập khẩu mặt hàng điện tử Trung Quốc để các bạn tránh rủi ro hiệu quả, xây dựng chiến lược nhập hàng hiệu quả nhất.

1. Xác định mã HS

Mã HS (HS Code, Harmonized Commodity Description and Coding System) là hệ thống phân loại hàng hóa được bán trên thế giới. Mã này được dùng để xác định thuế suất, quy định hải quan và chính sách thương mại.

Các bước tra cứu mã HS như sau:

Bước 1: Mô tả chính xác hàng hóa.

Việc biết chính xác đặc điểm hàng hóa (loại hàng hóa, chất liệu, công dụng chính) sẽ giúp bạn tìm kiếm HS code dễ dàng hơn.

Bước 2: Tra cứu HS code từ biểu thuế/công cụ trực tuyến

Khi đã biết về hàng hóa, bạn tra cứu mã HS qua:

- Biểu thuế xuất nhập khẩu.

- Phần mềm và công cụ tra cứu mã HS như Hệ thống quản lý mã HS của hải quan, WCO Trade Tool…

Bước 3: Kiểm tra quy tắc áp dụng mã HS

Bạn cần kiểm tra lại quy tắc phân loại theo nguyên tắc của hệ thống HS:

- Nguyên tắc phân loại: Hàng hóa thuộc nhiều mã HS, hãy chọn mã mô tả sản phẩm chi tiết nhất.

- Kiểm tra quy tắc xuất xứ: Hàng hóa được hưởng ưu đãi từ hiệp định thương mại tự do, bạn hãy chắc chắn quy tắc xuất xứ hàng hóa của bạn phù hợp với HS code mà bạn xác định.

Bước 4: Kiểm tra lại mã HS với cơ quan hải quan

Nếu còn nghi ngờ, bạn nên liên hệ hỏi cơ quan hải quan để được nhân viên tư vấn, xác nhận.

2. Thủ tục, hồ sơ nhập khẩu hàng điện tử từ TQ

Hiện nay, nhập hàng điện tử từ Trung Quốc về Việt Nam ngày càng tăng cao. Nhưng để quá trình này diễn ra nhanh chóng, đúng quy định của pháp luật, các bạn cần nắm rõ hồ sơ, thủ tục nhập khẩu.

Hồ sơ nhập khẩu gồm có:

- Hóa đơn thương mại (Commercial Invoice).

- Hợp đồng mua bán.

- Tờ khai hải quan nhập khẩu theo mẫu.

- Giấy chứng nhận xuất xứ C/O (nếu có).

- Vận đơn (Bill of Lading).

- Phiếu đóng gói (Packing List).

- Giấy phép nhập khẩu (nếu thuộc diện quản lý).

- Chứng thư kiểm tra chuyên ngành (nếu có).

Quy trình nhập khẩu hàng điện tử từ Trung Quốc về Việt Nam

- Bước 1 (Tìm kiếm nhà cung cấp): Alibaba, Taobao, 1688 là các nguồn hàng phổ biến được nhiều người lựa chọn. Bạn cần chọn nhà cung cấp có phản hồi tốt, chứng nhận xuất khẩu, hoạt động nhiều năm trên thị trường để yên tâm việc nhập hàng.

- Bước 2 (Đàm phán giá cả và hợp đồng): Thương lượng về số lượng nhập, giá, điều kiện thanh toán và vận chuyển. Khi tiến hành mua hàng, bạn cần đề xuất các điều khoản hợp đồng chặt chẽ để hạn chế rủi ro.

- Bước 3 (Kiểm tra chất lượng hàng hóa): Đối với mặt hàng điện tử, bạn nên yêu cầu mẫu thử hay thuê dịch vụ kiểm tra chất lượng ở Trung Quốc để đáp ứng tiêu chuẩn kỹ thuật và an toàn trước khi nhập hàng về Việt Nam.

- Bước 4 (Chuẩn bị bộ chứng từ nhập khẩu): Bộ chứng từ này gồm có hợp đồng ngoại thương, hóa đơn thương mại, phiếu đóng gói, vận đơn, giấy chứng nhận xuất xứ…

- Bước 5 (Khai báo hải quan điện tử): Bạn cần khai tờ khai hải quan trên hệ thống VNACCS/VCIS.

- Bước 6 (Mở tờ khai và phân luồng): Hệ thống hải quan sẽ phân luồng theo luồng xanh (thông quan ngay), luồng vàng (kiểm tra hồ sơ) và luồng đỏ (kiểm tra thực tế hàng hóa).

- Bước 7 (Nộp thuế và thông quan hàng hóa): Khi kiểm tra hàng hoàn tất, bạn nộp thuế nhập khẩu, thuế giá trị gia tăng và làm thủ tục nhận hàng ở kho/cảng.

3. Quy định về tiêu chuẩn kỹ thuật, kiểm định

Theo các thông tư và nghị định, đồ điện tử không thuộc vào danh mục cấm nhập khẩu. Với đồ điện tử đã qua sử dụng sẽ thuộc vào danh mục cấm. Khi làm các thủ tục liên quan tới nhập khẩu sản phẩm này, các bạn cần chú ý:

- Không được phép nhập khẩu đồ điện tử đã qua sử dụng.

- Khi nhập cần phải có dán nhãn.

- Một số mặt hàng cần phải kiểm tra chuyên ngành, làm dán nhãn năng lượng.

- Xác định mã HS đúng để tính thuế, tránh bị phạt.

V. Nhập khẩu hàng điện tử chính ngạch uy tín, nhanh chóng tại Nguồn Hàng 247

Nguồn Hàng 247 – Địa chỉ nhập khẩu giày dép Trung Quốc uy tín, nhanh chóng

Nguồn Hàng 247 là một trong những đơn vị cung cấp dịch vụ nhập khẩu, vận chuyển hàng Trung Quốc về Việt Nam trọn gói, hỗ trợ làm thủ tục thuế nhập khẩu uy tín hàng đầu Việt Nam.

Với hơn 10 năm kinh nghiệm, chúng tôi đảm bảo giúp khách hàng nhập hàng tối ưu chi phí, hạn chế rủi ro và tiết kiệm thời gian hiệu quả.

- Hàng nhập chất lượng: Hỗ trợ khách tìm kiếm nguồn hàng điện tử chất lượng tận xưởng.

- Thương lượng giá: Đội ngũ nhân viên của Nguồn Hàng 247 có nhiều năm kinh nghiệm, thông thạo tiếng Trung giúp bạn đàm phán giá nhập sỉ với nhà cung cấp.

- Chi phí minh bạch: Phí mua hộ từ 1% giá trị đơn hàng và phí ship Trung – Việt từ 5.000 VNĐ/kg, cam kết không phát sinh chi phí ẩn.

- Thanh toán hộ an toàn: Đặt hàng và thanh toán qua Alipay nhanh chóng với tỷ giá ngoại tệ ổn định, tốt nhất.

- Vận chuyển nhanh chóng: Sở hữu hệ thống kho Quảng Châu, kho Đông Hưng, kho Bằng Tường rộng lớn giúp việc vận chuyển hàng nhanh chóng.

- Tối ưu thuế nhập khẩu, khai báo thông quan: Tư vấn chi tiết và hỗ trợ làm đầy đủ các thủ tục thông quan, hải quan theo quy định, giúp doanh nghiệp giảm chi phí nhập, tránh rủi ro pháp lý.

- Bảo hiểm rõ ràng: Nếu trong quá trình vận chuyển Trung Việt, hàng bị thất lạc hay hư hỏng, Nguồn Hàng 247 sẽ đền bù theo đúng thỏa thuận trong hợp đồng.

Như vậy, thuế nhập khẩu hàng điện tử từ Trung Quốc về Việt Nam áp dụng nhiều mức, tùy vào chủng loại hàng hóa, chính sách ưu đãi. Nếu tự nhập, các bạn cần tìm đúng mã HS, chuẩn bị đầy đủ giấy tờ và làm thủ tục nhập khẩu để việc thông quan hàng hóa diễn ra dễ dàng. Nếu còn băn khoăn về thuế, cách tính hay muốn hỗ trợ nhập hàng, liên hệ ngay Nguồn Hàng 247 để được hỗ trợ tốt nhất.